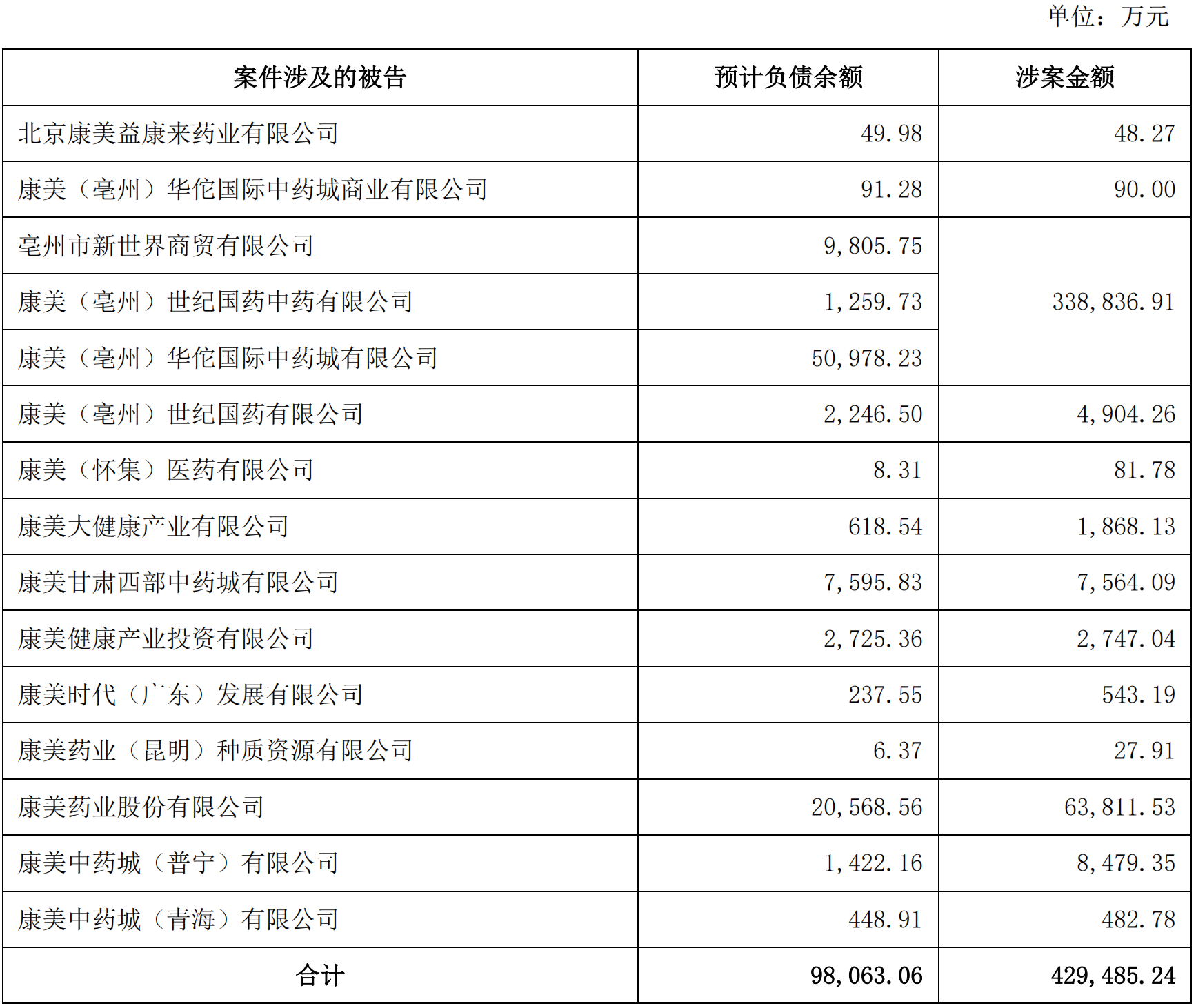

上市公司2024年年报披露工作结束,随着交易所对个别公司年报进行问询,一批公司的财务状况、经营底色、风险情形等将面临新一轮的考验。在监管探照灯的“全面体检”下,上市公司年报的真实性、含金量将进一步明朗。

图片来源于网络,如有侵权,请联系删除

上海证券报记者发现,目前已有7家公司发布2024年年报问询函回复公告,7家公司全部来自“ST家族”(包括ST、*ST公司)。从问询内容来看,问询直击三大痛点:是否虚增营业收入、是否具有持续经营能力、是否符合“摘帽”条件。在回复问询函后,部分公司已经成功“摘帽”。

算清营业收入

图片来源于网络,如有侵权,请联系删除

4月30日,多家“ST家族”公司集中披露了2024年年报问询函的回复情况,其中以营业收入为主的财务指标的异常变动情况,是交易所问询的共性问题。具体来看,营业收入的构成、确认方式、确认时间,营业收入扣除项是否完整等,都是问询的焦点。

*ST恒宇(现“恒宇信通”)2024年业绩扭亏且营业收入转正,引起交易所关注。公告显示,2022年至2024年,公司营业收入分别为1.84亿元、-8177万元和1.8亿元;归属于上市公司股东的净利润分别为3312万元、-1.67亿元和2674万元。其中,2023年受军品审价影响营业收入和净利润均为负数,由此公司触发“净利润为负值+营收不足1亿元”的组合类财务退市指标,2024年4月25日起被实施退市风险警示,变更为“*ST恒宇”。2024年,*ST恒宇业绩扭亏及营收突破1亿元,将直接关系其能否“摘帽”,因此交易所紧盯其营业收入指标。

图片来源于网络,如有侵权,请联系删除

深交所要求*ST恒宇说明2024年收入对应的产品价格是否准确,是否存在通过提高暂估价格虚增收入的情形。同时特别要求公司结合营业收入构成、行业特点、经营模式、相关业务与主营业务的关联程度和交易商业实质等,自查说明营业收入扣除项目是否完整,是否符合《创业板上市公司自律监管指南第1号——业务办理》中“营业收入扣除相关事项”的规定。

*ST佳沃年报已连续多年被监管问询,公司2024年年报因大额亏损9.24亿元再次收到问询函,深交所要求公司量化说明报告期内产销量、饲料成本、运营成本等因素的具体变化情况及其对公司营业收入、营业成本和毛利率水平的影响,上述因素变化趋势是否具有持续性及其对公司生产经营的影响,公司业绩变动情况是否与行业变动趋势、可比公司业绩变动情况相符。

紧盯持续经营能力

退市新规将主板亏损公司营业收入适用指标从1亿元提高至3亿元,以进一步考核上市公司的持续经营能力,进而充分出清“空壳僵尸”公司。在此背景下,持续经营能力成为年报审核问询的高频题。

2024年度,ST天邦(现“天邦食品”)被年审会计师天职国际会计师事务所(特殊普通合伙)出具了带持续经营重大不确定性段落的无保留意见的审计报告。审计报告指出,2024年12月31日,公司资产负债率为72.58%,流动负债为78.10亿元,大于流动资产56.07亿元,流动负债中包括短期借款、一年内到期的长期应付款和长期借款合计33.97亿元。公司偿债能力弱,存在较大的经营风险和财务风险。同时,去年8月,宁波中院决定对公司进行预重整,此后延长公司的预重整期间至2025年5月9日。

在此背景下,深交所不仅要求公司说明流动负债构成情况、在当期发生的结构性变化情况、流动负债相较上期末下降46.02亿元的主要原因,剩余债务未来清偿顺序,以及后续资金筹措安排等,还需要说明重整事项进展相对缓慢的主要原因、重整是否存在障碍等,以及是否可能触及《股票上市规则》规定的生产经营活动受到严重影响、主要银行账号被冻结等需被实施其他风险警示的情形。

5月6日“摘帽”的山东墨龙(原“ST墨龙”)此前也收到年报问询函,直击其持续经营能力问题。

具体来看,最近六年,山东墨龙扣非净利润连续为负值。2023年公司财务报告被年审会计师出具带持续经营重大不确定性段落的无保留意见审计报告,公司股票交易因此被实施其他风险警示(ST)。2024年年报披露后,会计师事务所出具了标准的无保留意见审计报告,认为公司2023年度审计报告中“持续经营能力存在不确定性”的影响已经消除。因此,ST墨龙向深交所申请撤销其他风险警示。

不过,深交所关注到,截至2024年末,山东墨龙归属于母公司股东权益为4.92亿元,未分配利润为-14.70亿元,资产负债率为79.68%,一年内需要偿付的有息负债约14.48亿元。此外,尚涉及部分业务纠纷及诉讼导致公司部分银行账户被冻结、部分资产被查封。对此,深交所要求公司结合所处行业、公司主业经营情况、在手订单、资产结构、偿债能力、业绩持续亏损等情况,并对比2024年和2023年变化情况,详细分析公司持续经营能力存在重大不确定性事项消除的原因及合理性。

严把“摘帽关”

记者发现,不少“ST家族”公司被问询,与其申请“摘帽”是否符合相应条件有关。从年报问询细节来看,交易所严格执行退市新规的相关标准,对比财务类、规范类等退市情形进行层层问询,严把“摘帽关”。

*ST新宁(现“新宁物流”)在2024年年报发布后,向深交所提出撤销退市风险警示及其他风险警示的申请。对此,深交所曾在年报问询中要求公司结合年报问询相关问题核查说明公司是否符合撤销退市风险警示的条件,并逐项自查公司是否存在相关风险情形。

经过核查及问询反馈,*ST新宁详细说明了被实施退市风险警示的情形及改善情况,由此证明公司被实施退市风险警示的情形已消除。

4月30日,*ST新宁公告称,关于撤销对公司股票交易退市风险警示及其他风险警示的申请已获得深交所审核同意。公司股票5月6日复牌,简称将由“*ST新宁”变更为“新宁物流”。

同样,ST步步高(现“步步高”)在“摘帽”前也被交易所问询。天健会计师事务所(特殊普通合伙)对ST步步高2024年度财务报告出具了标准无保留意见的审计报告,并出具了《2023年度财务报表出具非标准审计意见审计报告所涉及事项在2024年度消除情况的专项说明》。ST步步高向深交所提交撤销其他风险警示申请。

对此,深交所要求天健会计师事务所说明针对持续经营能力事项获取的审计证据是否充分,结合公司扣非后净利润连续多年大额亏损的情况进一步说明公司持续经营能力是否仍存在不确定性,出具标准无保留的审计意见是否恰当。此外,深交所要求公司自查并说明公司是否符合撤销其他风险警示的条件及是否存在其他需要实施风险警示的情形。

4月18日,伴随ST步步高披露年报问询回复,公司也公告撤销其他风险警示情形。4月21日开市起,ST步步高撤销其他风险警示,变更为“步步高”。

(责任编辑:张紫祎)